O Fundo Municipal dos Direitos da Criança e do Adolescente – FMDCA, também conhecido como Fundo da Infância e da Adolescência (FIA), é uma das diretrizes da política de atendimento estabelecidas no artigo 88 do ECA. É um Fundo Especial, nos moldes definidos pelo artigo 71 da Lei Federal nº 4.320/64: “constitui fundo especial o produto de receitas especificadas que por lei se vinculam à realização de determinados objetivos ou serviços, facultada a adoção de normas peculiares de aplicação”. Os recursos por ele captados são considerados públicos e estão sujeitos às regras e aos princípios que norteiam a aplicação dos recursos públicos em geral.

- Detalhes sobre o Fundo

O Fundo dos Direitos da Criança e do Adolescente integra o orçamento público e constitui unidade orçamentária própria.

Nenhum recurso do Fundo Municipal poderá ter destinação e aplicação sem a deliberação do Conselho Municipal de Direitos, que se traduz num Plano de Aplicação. Isso significa que ele deverá apontar as regras, os procedimentos e as prioridades que irão orientar essa gestão, assim como decidir onde e quanto gastar e autorizar o gasto dos recursos.

FMDCA de Belo Horizonte/MG

Em Belo Horizonte, o FMDCA foi criado pela Lei Municipal nº 5.969, de 30 de Setembro de 1991, atualizada pela Lei Municipal nº 8.502, de 06 de Março de 2003.

O CMDCA é o gestor político do FMDCA, o que significa que lhe cabe, formular, deliberar e controlar as ações de implementação da política dos direitos da criança e do adolescente e, é o responsável por fixar critérios de utilização dos recursos do FMDCA e o plano de aplicação dos seus recursos, conforme o disposto no § 2º do art. 260 da Lei n° 8.069/1990 (Estatuto da Criança e do Adolescente).

O FMDCA é gerido administrativamente pelo Poder Executivo Municipal, através da Secretaria Municipal de Assistência Social e Direitos Humanos - SMASDH, ficando responsável pela prestação de contas junto ao Conselho Municipal dos Direitos da Criança e do Adolescente (CMDCA), na forma estabelecida pelas normativas legais (Leis Federais nº 4.320/1964, 8.666/1993, 8.069/1990, Decreto Municipal 10.710/2001 e Resolução CMDCA/BH 147/2017).

As fontes de receitas do Fundo podem ser, de acordo com a Resolução nº 147/2017 do CMDCA/BH:

I – dotação consignada anualmente, no Orçamento do Município, para atividades vinculadas ao CMDCA/BH;

II – recurso proveniente do Conselho Nacional dos Direitos da Criança e do Adolescente - CONANDA e do Conselho Estadual dos Direitos da Criança e do Adolescente – CEDCA/MG;

III – doação, auxílio, contribuição e legado que lhe forem destinados por pessoas jurídicas ou físicas;

IV – valor proveniente de multa decorrente de condenação civil ou de imposição de penalidade administrativa previstas em lei;

– outros recursos que lhe forem destinados como resultantes de depósito e aplicação de capital;

VI – recursos públicos que lhes forem destinados, por meio de transferências entre Entes Federativos, desde que previstos na legislação especifica;

VII – destinações de receitas dedutíveis do Imposto de Renda - IR, com incentivos fiscais, nos termos do artigo 260 da Lei Federal nº 8.069/1990 – Estatuto da Criança e do Adolescente e demais legislações pertinentes;

VIII – contribuições de governos estrangeiros e de organismos internacionais multilaterais;

IX – o resultado de aplicações no mercado financeiro, observada a legislação pertinente;

X – recursos provenientes de multas e concursos de prognóstico, nos termos da legislação vigente;

XI – recursos provenientes de eventuais repasses de organismos estrangeiros credenciados, em conformidade com o parágrafo único do artigo 52-A da Lei Federal nº 8.069/1990 – Estatuto da Criança e do Adolescente;

XII – superávit de quaisquer naturezas, em especial acerca de recursos de exercícios anteriores, ou decorrente de arrecadação superior às previsões orçamentárias realizadas;

XIII – outras receitas previstas na legislação em vigor.

- Legislação

Lei Municipal nº 8.502, de 06 de março de 2003. Dispõe sobre a política municipal de atendimento dos direitos da criança e do adolescente e dá outras providências. Disponível neste link.

Resolução CMDCA/BH nº 147, de 29 de dezembro de 2017. Dispõe sobre as normas de funcionamento do Fundo Municipal dos Direitos da Criança e do Adolescente de Belo Horizonte – FMDCA/BH e dá outras providências. Disponível neste link.

Resolução CMDCA/BH nº 170, de 14 de maio de 2019. Dispõe sobre alterações da Resolução CMDCA/BH nº 147/2017. Disponível neste link.

Resolução CMDCA/BH nº 212, de 17 de dezembro de 2021. Dispõe sobre alterações da Resolução CMDCA/BH nº 147/2017. Disponível neste link.

- Como destinar

A dedução no Imposto de Renda de destinações feitas ao Fundo está prevista no art. 260 do ECA e em legislações tributárias específicas, que regulamentam a contribuição de pessoas físicas e jurídicas.

A destinação feita ao FMDCA/BH é referente ao imposto de renda devido; portanto, não gera ônus para quem a faz. Além disso, destinar parte do imposto ao FMDCA/BH é uma forma de manter os investimentos no município, financiando programas e projetos importantes para a população infantojuvenil. Assim, colabora-se com a política pública de atendimento à criança e ao adolescente de Belo Horizonte.

O valor da destinação ao FMDCA/BH, respeitados os limites legais, é integralmente deduzido do imposto de renda apurado na Declaração de Ajuste Anual, ou seja, para quem faz a destinação, o desembolso com o depósito no Fundo, mais o pagamento do imposto, é exatamente igual ao valor que pagaria de imposto se não fizesse a destinação. O depósito efetuado na forma permitida em lei corresponde, portanto, à destinação de parte do imposto de renda devido.

As destinações efetuadas diretamente às entidades beneficentes não podem ser deduzidas do imposto de renda. Para ser dedutíveis, as mesmas devem ser efetuadas em conta específica do FMDCA/BH, cujos valores poderão ser repassados às entidades de atendimento à criança e ao adolescente, com sugestão de indicação feita pelo depositante, observadas as condições específicas.Como e quanto destinar ao FMDCA/BH

Pessoa Física

A Lei Federal 8.069/90 permite a toda pessoa física destinar até 6% do seu imposto de renda devido ao FMDCA/BH. Para tanto, é preciso que a declaração seja feita no formulário completo e que a destinação do IR seja feita no ano-base da Declaração do Imposto de Renda, ou seja, até o último dia útil bancário de cada ano.

Poderá também optar por destinar até 3% do IR devido diretamente em sua Declaração de Ajuste Anual, conforme a Lei 12.594, de 18 de janeiro de 2012. A pessoa física que utilizar o formulário simplificado para a entrega da sua declaração de ajuste anual não poderá fazer a dedução dos valores destinados ao Fundo.

O limite dedutível só pode ser calculado com precisão no momento do preenchimento da Declaração e desde que se disponha de todos os dados relativos a rendimentos tributáveis e despesas dedutíveis.

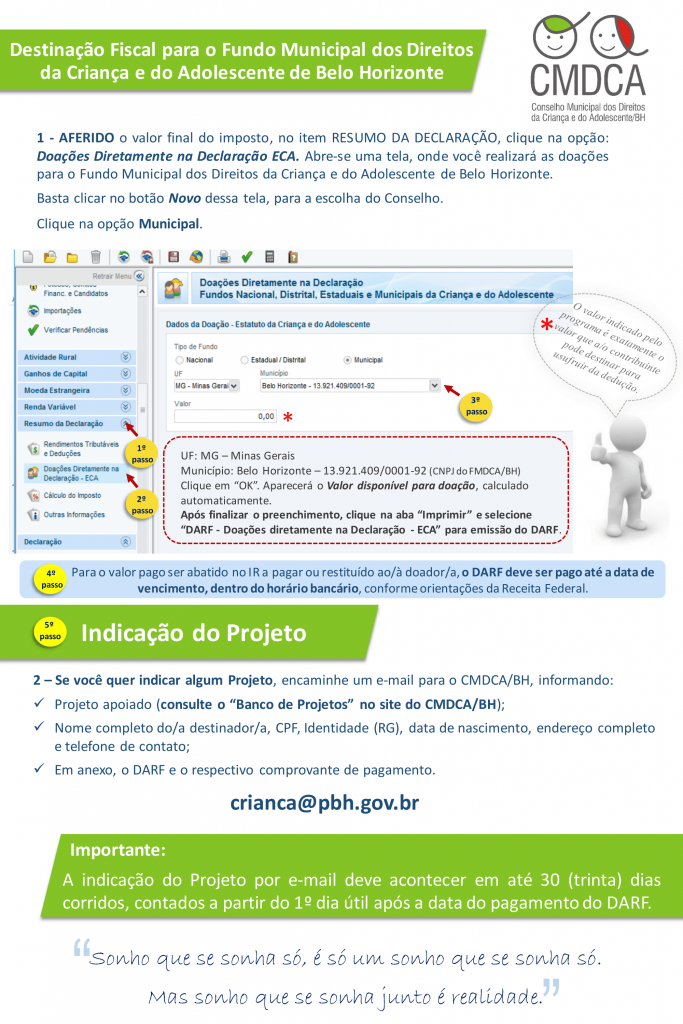

A pessoa física poderá indicar um ou mais projetos de entidades não governamentais que tenham Certificado de Autorização para Captação de Recursos Financeiros - CACREFI em vigor, a partir da data do protocolo de ofício ou de mensagem eletrônica (e-mail) ao CMDCA/BH, juntamente com a cópia física ou digitalizada do comprovante do depósito identificado, para crianca@pbh.gov.br.

Os recursos arrecadados da doação de pessoa física diretamente na Declaração de Ajuste Anual, por meio do pagamento de Documento de Arrecadação de Receitas Federais - DARF, poderá ser objeto de captação em parceria realizada por intermédio de entidades não governamentais, desde que as pessoas físicas protocolem ofício ou enviem mensagem eletrônica (e-mail) ao CMDCA/BH com a indicação dos projetos das entidades não governamentais que possuam Certificado de Autorização para Captação de Recursos Financeiros - CACREFI em vigor, juntamente com a cópia física ou digitalizada do comprovante de pagamento do DARF.

Pessoa Jurídica

Toda pessoa jurídica tributada com base no lucro real pode deduzir contribuições feitas ao FMDCA/BH, limitada a dedução ao máximo de 1% do IR devido no mês, trimestre e, ou ano.

Para a empresa que é tributada pelo lucro real, a dedução de até 1% deve ser calculada sobre o imposto de renda devido, diminuído do adicional, apurado no mês ou trimestre da destinação. A empresa pode deduzir os valores destinados, subtraindo-os do imposto apurado no próprio trimestre da destinação. Se optar pelo recolhimento por estimativa com base na receita mensal, pode deduzir do imposto apurado o valor destinado no mês, fazendo o ajuste na apuração do lucro anual.

O valor correspondente a essas destinações não é dedutível como despesa operacional na apuração do lucro real, devendo ser adicionado ao lucro líquido.

As microempresas e as empresas tributadas pelo lucro presumido ou arbitrado não podem efetuar a destinação, deduzindo-a do imposto de renda, pois as destinações ao Fundo são consideradas incentivos fiscais, cuja utilização é vedada às empresas que optam por essa forma de tributação.

As pessoas jurídicas também podem participar efetivamente da campanha de destinações, incentivando seus colaboradores e funcionários a destinarem ao FMDCA/BH.

Importante: As destinações (pessoa física ou jurídica) podem ser feitas a qualquer tempo, embora o abatimento só venha a ocorrer por ocasião do ajuste anual.

Modelo de indicação da destinação fiscal ao FMDCA/BH

Modelo de indicação da destinação fiscal ao FMDCA/BHIMPORTANTE: Atenção ao prazo de 30 (trinta) dias corridos, contados a partir do primeiro dia útil subsequente ao depósito ou transferência na conta bancária do FMDCA/BH, ou do pagamento do Documento de Arrecadação de Receitas Federais (DARF), para realizar a indicação da destinação fiscal para Projeto(s) de Organização(ões) da Sociedade Civil apto(s) a captar(em) recursos financeiros, de acordo com a orientação acima.

Caso o referido prazo não seja cumprido, segundo o disposto nos arts. 15 e 16, caput e §§ 1º e 4º da Resolução CMDCA/BH nº 147/2017, com redação alterada pela Resolução CMDCA/BH nº 170/2019, os recursos serão revertidos para a universalidade do FMDCA/BH, em cumprimento ao comando também estabelecido nos referidos dispositivos normativos, recursos os quais proverão futuros chamamentos públicos aprovados pelo CMDCA/BH, voltados para a promoção, proteção e defesa dos direitos da criança e do adolescente de nosso município, cujo objeto esteja em consonância com as linhas de ação prioritárias estabelecidas por este Conselho de Direitos, por meio de competente ato normativo.

Comprovação da destinação

• O que deve constar no recibo que o CMDCA/BH emite aos destinadores?

As destinações efetuadas ao Fundo Municipal dos Direitos da Criança e Adolescente de BH - através de depósitos ou transferências identificados, devem ser comprovadas mediante recibos emitidos pelo Conselho Municipal dos Direitos da Criança e do Adolescente. Esses recibos devem ser conservados pelo contribuinte para eventual comprovação junto à Secretaria da Receita Federal, além de ser considerados na Declaração de Benefícios Fiscais.

A falta de emissão de recibo em favor do destinador, bem como da entrega anual da relação das destinações recebidas à SRF, sujeitará o infrator à multa específica definida na legislação da Receita Federal, conforme dispõe o art. 948 do RIR/99, alterado pelo art. 30 da Lei 9.249/95.

O Conselho deverá emitir recibo a favor do destinador, assinado por pessoa competente e pelo seu presidente, especificando:

1. número de ordem;

2. nome, CNPJ e endereço do emitente;

3. nome, CNPJ ou CPF do destinador;

4. data da destinação e valor efetivamente recebido;

5. ano-calendário a que se refere a doação.Emissão da Declaração de Benefícios Fiscais - (DBF)

Anualmente, o órgão executivo municipal ao qual o CMDCA/BH esteja vinculado deve informar à Receita Federal as destinações recebidas, por meio da apresentação da Declaração de Benefícios Fiscais – DBF, através do preenchimento de uma ferramenta de informação específica disponibilizada pela Receita Federal.

• Conta corrente

Caixa Econômica Federal

Agência: 0093

Operação: 006

C/C: 71.112-4 (recursos provenientes de doações, auxílios, contribuições e legados que são destinados por pessoas físicas ou jurídicas ao Fundo) - CNPJ: 13.921.409/0001-92.- Prestação de contas

Administração, Controle e Prestação de Contas do FMDCA/BH

O Fundo é vinculado e subordinado ao CMDCA/BH. O Conselho fará o monitoramento e avaliação da aplicação dos recursos do Fundo, por intermédio de balancetes trimestrais, relatório financeiro e o seu balanço anual, sem prejuízo de outras medidas visando ao mesmo fim.

O órgão municipal responsável pela contabilidade do Fundo apresentará ao Conselho, balancetes trimestrais, relatório financeiro e o balanço anual do Fundo, acompanhados da prestação de contas detalhada da execução orçamentária, para serem aprovados pelo Conselho.

Considerando que se trata de conta pública, cabe ao Conselho tornar pública a prestação de contas das destinações recebidas e da aplicação dos recursos obtidos.

Prestação de Contas 2024

Prestação de Contas 2023

Prestação de Contas 2022

Prestação de Contas 2021

Prestação de Contas 2020

Prestação de Contas 2019

Prestação de Contas 2018

Prestação de Contas 2016

Prestação de Contas 2015

Prestação de Contas 2014

- Banco de projetos

O Banco de Projetos é uma iniciativa que divulga os projetos do Fundo Municipal dos Direitos

da Criança e do Adolescente de Belo Horizonte, aprovados em Edital pelo Conselho Municipal

dos Direitos da Criança e do Adolescente, a receberem recursos provenientes de destinação

fiscal. Nesse espaço você pode conhecer diversas propostas que estão em fase de captação de

recursos financeiros e escolher para qual(is) projetos você gostaria de direcionar sua

destinação.

A regulamentação que dispõe sobre a destinação fiscal ao Fundo Municipal dos Direitos da

Criança e do Adolescente de belo Horizonte é a Resolução CMDCA/BH Nº 147/2017 e prevê:Art. 14. Os contribuintes poderão destinar recursos ao FMDCA/BH, devidamente

comprovados, sendo esses integralmente deduzidos do imposto de renda, obedecidos os

seguintes limites:I - 1% (um por cento) do imposto sobre a renda devido apurado pelas pessoas jurídicas

tributadas com base no lucro real;

II - 6% (seis por cento) do imposto sobre a renda apurado pelas pessoas físicas na Declaração

de Ajuste Anual, observado as disposições legais vigentes.Parágrafo único. A pessoa física poderá optar pela destinação de que trata o inciso II do caput

diretamente em sua Declaração de Ajuste Anual, obedecido ao limite de 3% (três por cento),

previsto no artigo 260-A, III, da Lei Federal nº 8.069/1990 – Estatuto da Criança e do

Adolescente.Art. 15. As pessoas físicas poderão indicar um ou mais projetos de organizações da sociedade

civil que possuam Certificado para Autorização de Captação de Recursos Financeiros para o

FMDCA/BH em vigor.§ 1º. A indicação deverá ser efetivada pelo destinador mediante protocolo de ofício ou de

mensagem eletrônica (e-mail) ao CMDCA/BH, no máximo, em até 30 (trinta) dias corridos

contados a partir do primeiro dia útil após a data do depósito em conta bancária do

FMDCA/BH ou pagamento do Documento de Arrecadação de Receitas Federais - DARF,

juntamente com a cópia física ou digitalizada do comprovante do depósito identificado ou

pagamento de DARF, no caso de destinação efetuada diretamente na Declaração de Ajuste

Anual, sob pena do recurso destinado ser integralmente revertido para a universalidade do

FMDCA/BH. (Nova Redação dada pela Resolução nº 170/2019)

§ 2º. Os recursos arrecadados através de depósitos na conta bancária do FMDCA/BH, somente

serão considerados para fins de repasse para as organizações da sociedade civil, após sua

efetiva comprovação perante o CMDCA/BH.§ 3º. Os recursos arrecadados através de pagamento de DARF - Documento de Arrecadação de

Receitas Federais, somente serão considerados para fins de repasse para as organizações da

sociedade civil, após sua efetiva transferência pela Secretaria da Receita Federal do Brasil para

a conta bancária do FMDCA/BH.

§4º. Compete exclusivamente às organizações da sociedade civil, informar aos destinadores

sobre o disposto no §1º deste artigo. (Incluído pela Resolução CMDCA/BH nº 170/2019)Art. 16. A pessoa jurídica poderá indicar um ou mais projetos de organizações da sociedade

civil que possuam Certificado para Autorização de Captação de Recursos Financeiros para o

FMDCA/BH em vigor.§ 1º. A indicação deverá ser efetivada pelo destinador mediante protocolo de ofício ou de

mensagem eletrônica (e-mail) ao CMDCA/BH, no máximo, em até 30 (trinta) dias corridos

contados a partir do primeiro dia útil após a data do depósito em conta bancária do

FMDCA/BH, sob pena do recurso destinado ser integralmente revertido para a universalidade

do FMDCA/BH. (Nova Redação dada pela Resolução nº 170/2019)

§ 2º. Os recursos arrecadados através de depósitos efetuados na conta bancária do

FMDCA/BH, somente serão considerados para fins de repasse para as organizações da

sociedade civil, após sua efetiva comprovação perante o CMDCA/BH.

“§ 3º - Fica facultada à pessoa jurídica a celebração de Termo de Compromisso com o

CMDCA/BH, por meio de sua Diretoria, para fins de destinação de recursos ao FMDCA/BH e

indicação de propostas de organizações da sociedade civil selecionadas por meio de

chamamento público, que possuam Certificado para Autorização de Captação de Recursos

Financeiros para o FMDCA/BH em vigor.” (Nova Redação dada pela Resolução nº 212/2021).

§4º. Compete exclusivamente às organizações da sociedade civil, informar aos destinadores

sobre o disposto no §1º deste artigo. (Incluído pela Resolução CMDCA/BH nº 170/2019)Art. 17. O nome do destinador ao FMDCA/BH somente poderá ser divulgado mediante sua

autorização expressa, formalizada perante o CMDCA/BH, respeitado o que dispõe o Código

Tributário Nacional.- Conta corrente

Banco: Caixa Econômica Federal - CEF

Banco 104

Agência 0093-0

Conta 3703.000574428103-3CNPJ: 13.921.409/0001-92