As respostas às perguntas mais frequentes relativas à NFS-e Nacional, no contexto da Reforma Tributária do Consumo estão disponíveis em: https://fazenda.pbh.gov.br/nfse/FAQ

Fique atento! Este documento poderá sofrer atualizações ao longo das próximas semanas.

NFS-e Nacional: orientações gerais para contribuintes de Belo Horizonte (atualizado em 14/07/2026)

Data: Assunto: SMFA divulga parâmetros necessários para a emissão de NFS-e Nacional cujo ISSQN é devido a Belo Horizonte

Prezado Contribuinte,

A Secretaria Municipal de Fazenda (SMFA), por meio da Diretoria de Fiscalização e Auditoria Tributária (DFAT), vem, por meio deste aviso, fornecer alguns parâmetros importantes para o preenchimento das Notas Fiscais de Serviços Eletrônicas (NFS-e) emitidas por contribuintes do ISSQN em Belo Horizonte.

NOTA TÉCNICA SE/CGNFS-e Nº 004 V2 DESOBRIGA TEMPORARIAMENTE A INFORMAÇÃO DO GRUPO "IBSCBS" A PARTIR DE JANEIRO/2026

Foi publicada em 10/12/2025 a versão 2.0 da Nota Técnica SE\CGNFS-e nº 004, que está disponível aqui. Esta NT traz as seguintes novidades: 1. Desligamento das Regras de Validação de Obrigatoriedade dos Grupos “IBSCBS” 2. Disponibilização de Ambiente de Testes para os Grupos “IBSCBS” - Piloto 3. NFS-e Via

Recomendamos fortemente aos responsáveis pela confecção de software de emissão/gestão da NFS-e de padrão nacional para contribuintes e municípios uma leitura atenta à referida Nota Técnica, especialmente nos itens 1.1, 1.2 e 1.3.

Estejam atentos também às notícias e novos documentos técnicos que são publicados e atualizados periodicamente no Portal da NFS-e Nacional (https://www.gov.br/nfse/pt-br).

ATUALIZAÇÃO: O Comitê Gestor do IBS (CGIBS) comunicou que a partir de 3 de agosto de 2026 a emissão dos documentos fiscais eletrônicos exigirá o preenchimento dos campos de IBS e CBS para empresas do regime regular. Para serviços com competência a partir dessa data, todos os documentos deverão conter os novos campos, incluindo a alíquota teste de 1% (0,1% de IBS e 0,9% de CBS).

COOPERATIVAS

Ato cooperado e art. 10 da Lei 8.725/2003:

As cooperativas que pratiquem atos cooperativos, conforme definição legal, devem emitir as NFS-e referentes a estes atos utilizando o regime especial “Ato Cooperado”. Este procedimento faz com que a nota fiscal saia sem o imposto destacado, não gerando débitos para o contribuinte.

As cooperativas que emitem suas notas em conformidade com o art. 10 da Lei 8.725/2003 deverão emitir duas NFS-e distintas, sendo uma nota para o ato cooperativo auxiliar (informando o regime especial de ato cooperado) e outra nota para o valor efetivamente recebido pela cooperativa (sem regime especial e com o ISSQN destacado).

Para emissão via API da nota de ato cooperado, essa informação deve ser inserida no campo <regEspTrib> da DPS, com o valor “1”.

Para emissão via Web, deve-se selecionar o referido regime no campo “Regime Especial de Tributação” na tela de Valores, conforme imagem abaixo:

Alíquota diferenciada de 3%:

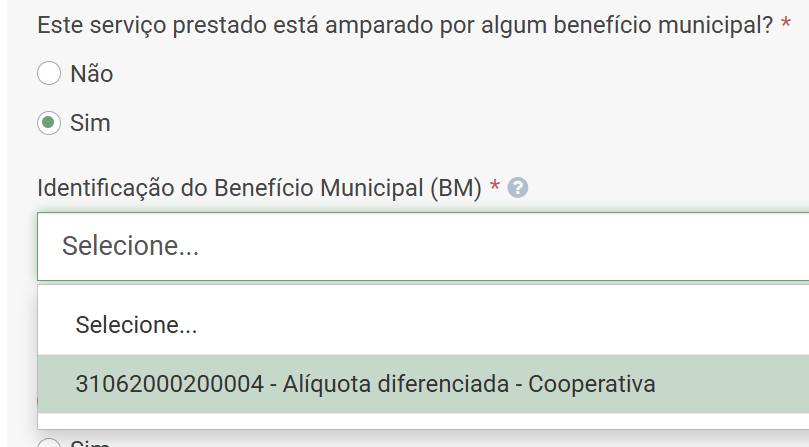

As cooperativas que prestarem serviços cujo ISSQN seja devido em Belo Horizonte deverão informar que gozam de um BENEFÍCIO MUNICIPAL para poderem usufruir da alíquota de 3% definida na legislação.

Para emissão via API, o identificador (ID) do benefício deve ser informado no campo <nBM> da DPS. Este benefício possui ID 31062000200004 no ambiente de produção restrita e 31062000200002 no ambiente de produção.

Para emissão via Web, deve-se responder "Sim" na pergunta "Este serviço prestado está amparado por algum benefício municipal?" na tela de Valores, conforme imagem abaixo:

PROFISSIONAIS AUTÔNOMOS E TITULARES DE CARTÓRIOS

Os profissionais autônomos e titulares de cartórios são, pela legislação do ISSQN de Belo Horizonte, dispensados da emissão de NFS-e. Entretanto, aqueles que desejarem emitir NFS-e a partir de 01/01/2026, diante das disposições trazidas pela legislação do IBS/CBS, devem solicitar sua habilitação no sistema nacional por meio do serviço ISSQN - Esclarecimentos sobre Legislação e Preenchimento de DES/ NFS-e, acessível por este link.

Em ambos os casos, o contribuinte deverá emitir sua NFS-e informando seu CPF e sua Inscrição Municipal (IM). O contribuinte deverá, ainda, na NFS-e, indicar o regime especial correspondente: "Profissional Autônomo" ou "Notário ou Registrador" (para emissão via API, essa informação deve ser inserida no campo <regEspTrib> da DPS, com o valor “5” para autônomos e "4" para os titulares de cartórios).

É importante destacar que a forma de recolhimento do ISSQN por estes contribuintes não sofre alteração com a emissão da NFS-e, permanecendo válidos os procedimentos que já eram adotados.

BENEFICIÁRIOS DO PROEMP

As entidades beneficiárias do Programa de Incentivo à Instalação e Ampliação de Empresa (Proemp) devem emitir suas NFS-e indicando o regime especial "Outros". Para emissão via API, essa informação deve ser inserida no campo <regEspTrib> do DPS, com o valor "9".

O regime especial "Outros" não deve ser incluído (isto é, o campo deve ser preenchido com "Nenhum" no emissor Web e, para emissão via API, o campo <regEspTrib> do DPS deve ser preenchido com o valor "0") caso a NFS-e emitida seja relativa a um serviço não abrangido pelo Proemp, conforme o Certificado de Incentivo Fiscal (CIF).

Vale destacar que, nos termos do art. 11 do Decreto 17.044/2019, a utilização do benefício fiscal sobre a prestação de serviços não incluídos no CIF-Proemp implicará a imediata exclusão do incentivado do Proemp, a anulação de todos os incentivos concedidos e eventualmente usufruídos no âmbito do programa, com a perda da redução do imposto e dos diferimentos já ocorridos e a exigência imediata do imposto vencido, acrescido dos gravames legais, sem prejuízo das penalidades cominadas às infrações tributárias apuradas.

No campo descritivo da nota, o contribuinte deve informar que é beneficiário do programa e o número do CIF correspondente.

DESDOBRAMENTOS MUNICIPAIS

As NFS-e emitidas pelo Emissor Nacional cujo ISSQN seja devido à Belo Horizonte devem ter, além do campo <cTribNac> (6 dígitos), o campo <cTribMun> preenchido. Este campo corresponde ao desdobramento municipal dos serviços constantes da Lista de Serviços da Lei Complementar nº 116/2003, análogos aos CTISS já existentes, e possui 3 dígitos.

Os desdobramentos municipais podem ser consultados por meio do serviço "ISSQN - Correlação CTISS - Código de Tributação do ISSQN/ Código de Tributação Nacional" (acessível por meio deste link). Também é possível consultar os desdobramentos pelo Emissor Web da NFS-e Nacional.

CORRELAÇÃO DA NBS COM A LISTA DE SERVIÇOS DA LEI COMPLEMENTAR 116/2003

A Nomenclatura Brasileira de Serviços (NBS) é o classificador nacional para a identificação dos serviços e intangíveis que produzam variações no patrimônio. Este código já deve ser informado nas NFS-e emitidas para a exportação de serviços e, nos demais casos, será exigida a partir de 01/01/2026, atendendo aos requisitos da reforma tributária. A correlação entre os códigos da NBS e os itens e subitens da Lista de Serviços da LC 116/2003 pode ser consultada no portal nacional da NFS-e, na área de documentação técnica RTC, ANEXO VIII (acessível por meio deste link).

REGIMES ESPECIAIS DE TRIBUTAÇÃO

No layout da NFS-e Nacional, são previstos alguns tipos de Regimes Especiais de Tributação Municipal, que devem ser informados no campo <regEspTrib>. Em Belo Horizonte, são admitidos os regimes:

1 - Ato Cooperado (específico para utilização pelas cooperativas, em caso de emissão de nota cujo valor integral é referente ao valor repassado a cooperados); 2 - Estimativa; 4 - Notário ou Registrador; 5 - Profissional Autônomo; 6 - Sociedade de Profissionais (destinado às Sociedades de Profissionais Liberais - SPL); 9 - Outros (destinado, no caso de Belo Horizonte, aos beneficiários do Proemp).

INSCRIÇÕES MUNICIPAIS

No layout da NFS-e Nacional, o campo <IM> é numérico. Por isso, os contribuintes migrados para o Emissor Nacional em 01/10/2025, em 01/11/2025 e em 01/01/2026 cujo dígito verificador da Inscrição Municipal é "X" foram cadastrados no sistema substituindo este caractere por "0". Assim, os contribuintes que emitirem suas notas via API devem ter isso em mente ao preencher o campo <IM>. É também possível consultar a IM cadastrada pelo Emissor Web.

Os contribuintes migrados em 01/12/2025, bem como aqueles cuja atividade foi iniciada após esta data ou que mudaram seu endereço para Belo Horizonte após esta data devem emitir suas NFS-e sem informar a IM, salvo eventuais casos específicos, que serão devidamente informados às entidades afetadas.

MENSAGENS NO CAMPO DE INFORMAÇÕES COMPLEMENTARES

A NFS-e nacional ainda não possibilita ao município a inserção automática de mensagens no campo de Informações Complementares. Caso o contribuinte deseje ou seja obrigado pela legislação a inserir mensagens no documento fiscal para não ter o ISSQN retido na fonte, ele mesmo deve fazê-lo, utilizando-se do campo correspondente no emissor web ou do campo <xInfComp> no arquivo XML da DPS, para aqueles que emitem via API.

MUDANÇA NA INFORMAÇÃO DE DOCUMENTOS COMPROBATÓRIOS DAS DEDUÇÕES

A legislação municipal permite que certas atividades tenham deduções ou reduções na base de cálculo do Imposto Sobre Serviços de Qualquer Natureza (ISSQN). Em alguns desses casos, é obrigatório informar os documentos que comprovam o direito a essa dedução. Sobre isso, veja mensagem publicada aqui mesmo no site BHISS em 02/10/2025.

Antes da adoção do padrão nacional da NFS-e, a identificação dos documentos que comprovam as deduções era exigida na Declaração Eletrônica de Serviços (DES). Com a adoção da NFS-e de padrão nacional, esta informação passa a ser exigida diretamente na nota fiscal, no momento da sua emissão, quando o município assim determinar.

Assim, não será mais necessário informar os documentos comprobatórios das deduções na DES. Esta obrigação acessória já é cumprida no momento da emissão da nota fiscal eletrônica de padrão nacional.

Para refletir essa mudança, o programa da DES foi atualizado e não exigirá mais essa informação. Certifique-se de que está utilizando a última versão do programa da DES (versão 3.01 Build 154 ou superior). Para mais orientações sobre essa atualização, veja mensagem publicada aqui mesmo no site BHISS em 05/12/2025.

As NFS-e emitidas utilizando os subitens 7.02, 7.05, 9.01, 10.01, 10.02, 10.03, 10.04, 10.05, 10.08 e 17.06 somente admitem dedução na modalidade "por documentos". Nesses casos, o contribuinte deve informar qual é o documento que embasa a dedução realizada, de forma análoga ao que era feito na DES. Os subitens 4.22, 4.23, 5.09, 6.01, 6.02, 9.02, 10.06, 10.07, 10.09, 10.10, 12.13, 14.01, 14.03, 15.01, 15.10, 16.02, 17.10, 17.11, 17.12, 17.14, 21.01 e 25.03, por sua vez, admitem dedução por valor monetário, em que basta o contribuinte informar o valor a ser deduzido.

ISENÇÃO DE ISSQN DESTINADA A PPFHIS

Os contribuintes que fizerem jus à isenção de ISSQN prevista na Lei Municipal nº 9.814/2010, destinada às obras de construção civil vinculadas aos Programas Públicos de Financiamento Habitacional de Interesse Social (PPFHIS) devem solicitar seu credenciamento no sistema para que seja possível a emissão da NFS-e com a indicação da referida isenção.

Tal solicitação deve ser acompanhada dos respectivos comprovantes emitidos pela Caixa Econômica Federal e pela Urbel, e feita através do serviço ISSQN - Esclarecimentos sobre Legislação e Preenchimento de DES/ NFS-e, acessível por este link.

INFORMAÇÃO DOS NOVOS TRIBUTOS (IBS/CBS) NO DANFS-E E EMISSOR WEB

Informamos que os campos que integram o grupo de informações relativo aos novos tributos introduzidos pela Reforma Tributária do Consumo (IBS e CBS) ainda não estão disponíveis no Emissor Web nem no Documento Auxiliar da NFS-e (DANFS-e).

Embora esses campos já constem do layout e possam ser informados na emissão via API, eles, atualmente, são opcionais. A sua disponibilização no Emissor Web da NFS-e padrão nacional e a respectiva apresentação no DANFS-e encontram-se em desenvolvimento, com previsão de inclusão em breve.

Apesar disso, reforçamos que o documento fiscal com validade jurídica é o arquivo XML da NFS-e, assinado digitalmente. Esse arquivo deve ser utilizado como referência para a verificação dos cálculos dos tributos e das demais informações constantes da nota.

INFORMAÇÃO SOBRE O CAMPO “DEDUÇÕES” NO DANFS-e

No âmbito das atividades de publicidade e propaganda, a legislação municipal admite, em determinadas hipóteses, a aplicação de deduções ou reduções na base de cálculo do Imposto Sobre Serviços de Qualquer Natureza (ISSQN). No entanto, foi identificado que, nas NFS-e emitidas por meio da exportação da DPS para o sistema da NFS-e padrão nacional, o processo de importação pode não refletir integralmente os valores de repasse a subcontratados.

Em razão disso, tais valores podem não ser evidenciados na geração do DANFS-e, especificamente no campo “Total de Deduções/Reduções”, que corresponde ao montante deduzido da base de cálculo.

Ressalta-se que, embora os referidos campos estejam previstos no layout e possam ser informados na emissão via API, a sua disponibilização no Emissor Web da NFS-e padrão nacional, bem como a correspondente exibição no DANFS-e, ainda se encontram em desenvolvimento.

Por fim, destaca-se que o documento fiscal dotado de validade jurídica é o arquivo XML da NFS-e, devidamente assinado digitalmente, o qual deve ser considerado como referência para a verificação dos cálculos tributários e demais informações, inclusive no que se refere às deduções informadas.

Informamos, ainda, que este comunicado será atualizado à medida que surgirem novas orientações específicas para contribuintes de Belo Horizonte.

Atenciosamente,

DFAT – Diretoria de Fiscalização e Auditoria Tributária SUREM – Subsecretaria da Receita Municipal SMFA – Secretaria Municipal de Fazenda

NFS-e Nacional: novo cronograma de obrigatoriedade dos campos de IBS/CBS

Ato Conjunto RFB/CGIBS nº 4 traz novas datas para preenchimento dos novos campos

NFS-e Nacional: novo cronograma de obrigatoriedade dos campos de IBS/CBS

Data: Assunto: Ato Conjunto RFB/CGIBS nº 4 traz novas datas para preenchimento dos novos campos

Prezado contribuinte,

Foi publicado o Ato Conjunto RFB/CGIBS nº 4, de 30 de julho de 2026, que estabelece as datas de início da obrigatoriedade de emissão dos documentos fiscais eletrônicos previstos nos regulamentos do IBS e da CBS, entre eles a Nota Fiscal de Serviços Eletrônica (NFS-e) e a Nota Fiscal de Serviços Eletrônica de Exploração de Via (NFS-e Via).

Diante disso, ficam assim definidas as datas em que serão obrigatórias as informações referentes aos novos tributos nos documentos citados, conforme o art. 1º do Ato Conjunto:

Nota Fiscal de Serviços Eletrônica - NFS-e:

a) nos fornecimentos de serviços promovidos pelas plataformas digitais de que trata o § 1º do art. 22 da Lei Complementar nº 214, de 16 de janeiro de 2025, bem como nos serviços por elas intermediados nas hipóteses previstas nos §§ 12 a 14 do referido artigo: 1º de dezembro de 2026

b) nos fornecimentos de serviços também sujeitos ao ISS, enquadrados nos subitens 1.03, 1.05 e 1.09 da lista de serviços anexa à Lei Complementar nº 116, de 31 de julho de 2003: 1º de dezembro de 2026

c) nos fornecimentos de serviços também sujeitos ao ISS, enquadrados no subitem 16.01 da lista de serviços anexa à Lei Complementar nº 116, de 31 de julho de 2003: 1º de dezembro de 2026

d) nos fornecimentos de serviços também sujeitos ao ISS enquadrados na lista de serviços anexa à Lei Complementar nº 116, de 2003, não incluídos nas alíneas “a”, “b” e “c”: 1º de outubro de 2026

e) nos fornecimentos de bens imateriais não enquadrados na lista de serviços anexa à Lei Complementar nº 116, de 2003, e não sujeitos à incidência do ICMS, ainda que abrangidos nas alíneas “d” e “e” do inciso VI do art. 150 da Constituição Federal: 1º de dezembro de 2026

f) na cobrança de taxas e demais valores condominiais pelo condomínio edilício, bem como outras receitas do condomínio: 1º de dezembro de 2026

g) nas locações de bens móveis e nas locações, cessões onerosas e arrendamentos de bens imóveis, ressalvados os fornecimentos referidos na alínea “d”: 1º de dezembro de 2026

h) nos fornecimentos de serviços não enquadrados nas alíneas anteriores deste inciso: 1º de dezembro de 2026

Nota Fiscal de Serviço eletrônica de Exploração de Via - NFS-e Via: 3 de agosto de 2026

Para os contribuintes optantes pelo Simples Nacional, a obrigatoriedade de emissão dos documentos citados iniciar-se-á em 1º de janeiro de 2027.

Atenciosamente,

DFAT – Diretoria de Fiscalização e Auditoria Tributária SUREM – Subsecretaria da Receita Municipal SMFA – Secretaria Municipal de Fazenda

NFS-e Nacional: adiada a obrigatoriedade de emissão de notas por pessoas físicas

Pessoas físicas estão obrigadas a emitir documentos fiscais a partir de 01/01/2027

NFS-e Nacional: adiada a obrigatoriedade de emissão de notas por pessoas físicas

Data: Assunto: Pessoas físicas estão obrigadas a emitir documentos fiscais a partir de 01/01/2027

Prezado contribuinte,

Por meio da publicação do Decreto 13.075/2026 e pela Resolução CGIBS nº 13, que alteram, respectivamente, os Regulamentos de CBS e IBS, fica adiada para 1º de janeiro de 2027 a obrigatoriedade de emissão de documentos fiscais pelas pessoas físicas, estando, portanto, dispensadas as pessoas físicas da emissão de documentos fiscais até a mencionada data.

Entretanto, aqueles que desejarem emitir a NFS-e Nacional poderão fazê-lo, devendo solicitar sua habilitação no sistema nacional por meio do serviço ISSQN - Esclarecimentos sobre Legislação e Preenchimento de DES/ NFS-e, acessível por este link.

Atenciosamente,

DFAT – Diretoria de Fiscalização e Auditoria Tributária SUREM – Subsecretaria da Receita Municipal SMFA – Secretaria Municipal de Fazenda

NFS-e Nacional: Campos de IBS e CBS tornam-se obrigatórios em agosto

Empresas do regime regular devem preencher novos campos a partir de 03/08/2026

NFS-e Nacional: Campos de IBS e CBS tornam-se obrigatórios em agosto

Data: Assunto: Empresas do regime regular devem preencher novos campos a partir de 03/08/2026

Prezado contribuinte,

O Comitê Gestor do IBS (CGIBS) comunicou que a partir de 3 de agosto de 2026 a emissão dos documentos fiscais eletrônicos exigirá o preenchimento dos campos de IBS e CBS para empresas do regime regular. Para serviços com competência a partir dessa data, todos os documentos deverão conter os novos campos, incluindo a alíquota teste de 1% (0,1% de IBS e 0,9% de CBS).

Em consequência disso, os emitentes da Nota Fiscal de Serviços Eletrônica (NFS-e) que utilizam a geração do documento via API (Application Programming Interface - Interface de Programação de Aplicativos) devem preparar seus sistemas emissores para incluir os campos relativos aos novos tributos, conforme descrito na documentação técnica, disponível aqui.

Por outro lado, aqueles que utilizam o emissor web ou o aplicativo para dispositivos móveis (App) deverão informar os dados necessários, que serão exigidos no momento da digitação. Isso possibilitará ao sistema emissor da NFS-e fazer os cálculos e insirir as informações dos novos tributos automaticamente.

Data: Assunto: Publicada Nota Técnica SE/CGNFS-e nº 009 com atualização do leiaute da NFS-e

Prezado contribuinte,

Comunicamos que foi publicada pela Secretaria Executiva do Comitê Gestor da Nota Fiscal de Serviços Eletrônica (SE/CGNFS-e) uma nova Nota Técnica para a Nota Fiscal de Serviços Eletrônica (NFS-e).

A Nota Técnica SE/CGNFS-e nº 009 contempla atualizações do leiaute da NFS-e padrão nacional, complementando ou ajustando o conteúdo anteriormente descrito nas Notas Técnicas anteriores, dado o contexto da Reforma Tributária do Consumo.

Recomendamos aos emissores de NFS-e uma leitura atenta deste documento e seus respectivos anexos, a fim de tomar conhecimento das evoluções e providenciar as adaptações necessárias nos sistemas e procedimentos relativos à emissão da NFS-e.

Acesse a Nota Técnica aqui. Os anexos e as Notas Técnicas anteriores podem ser acessados aqui.

Atenciosamente,

DFAT – Diretoria de Fiscalização e Auditoria Tributária